你好老師,我剛開始看你的Facebook 專頁,獲益良多。

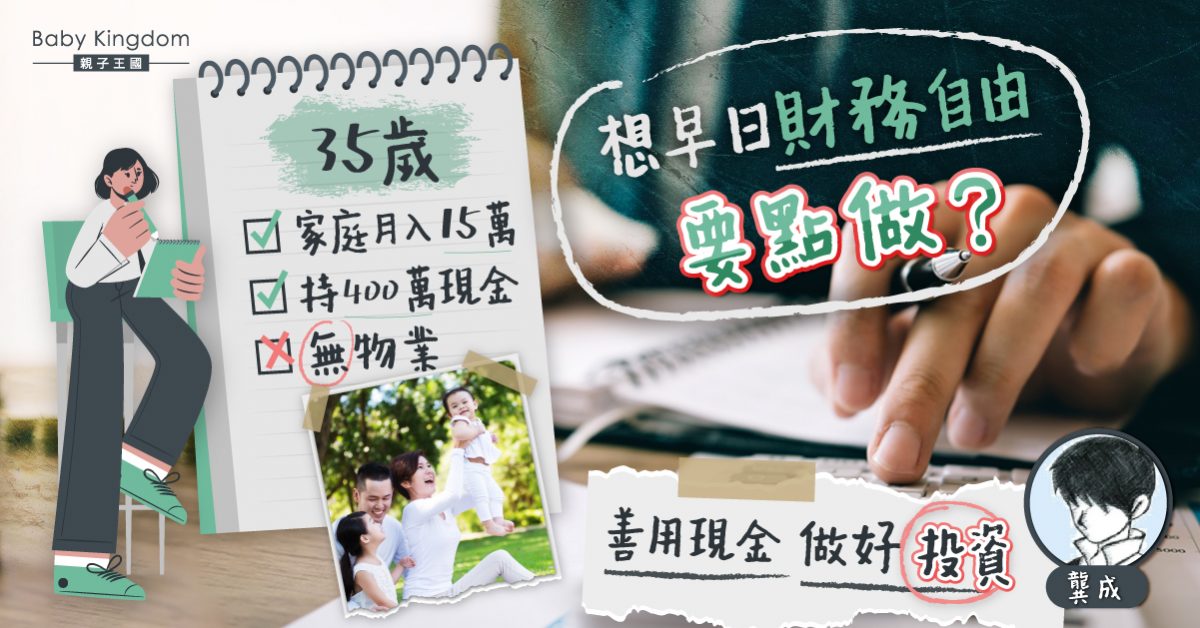

我現年35歲,已婚,有兩兒3和1歲;是在政府部門工作的專業人員。現在家庭每月收入$15萬。

身為「高薪」一族的我,自己之前只顧考取專業資格,未有認真理財。現在眼見同齡朋友有些已達到財務自由,我感自愧不如,很後悔當初沒有好好部署投資。有感自己才是真正的「高分低能」。

已經失去了十年,我還是覺得要把握時間。希望你能幫我啟蒙。

我有400萬現金,手上冇樓。家庭開資暫時5萬已足夠,但兒女長大後可能會增加。想子女將來到英國或加拿大升中學,而自己也能處於半退休狀態,不用為龐大的學費資出煩惱。

更多文章:【理財個案2021】短炒者的覺悟

對於從未投資的我,怎樣的攻略比較好?我見你主張月供股票,但我又想已我的能力又可以直接買入股票。有其他的投資項目適合我嗎?

子女在外國留學,應否先儲定英鎊或買英國樓?這部分怎樣做?

個案重點:

‧35歲,專業人士

‧有2個小朋友,家庭收入15萬

‧400萬現金,無物業

‧投資新手

重點目標:

‧子女到外國升學的財務安排

‧過上半退休生活

‧如何投資及分配

龔成老師分析:

首先你要明白,我地理財,是建立一個平衡的財富組合,當中有不同的資產,長線持有,若只持有現金,只會不斷貶值。記住,我地是分配,不是炒賣,所以,你一定要學懂分配。

最簡單的做法,是投資「股票」、「物業」。你要好好善用你的現金,你35歲,財富仍有一定的增長力。

先講股票方面,你這年齡仍是財富增值期,但由於你未有股票知識,這刻建議你集中投資平穩增值股,如盈富(2800)、金沙(1928)、長建(1038)、中銀(2388)、港鐵(0066)、恆基(0012)、港交所(0388)。

另外,以你的年齡,其實可加入適度的潛力股,最簡單是:安碩恒生科技(3067),有長線投資價值。

這基金追蹤恆生科技指數之表現,而恆生科技指數,都是一些有質素的潛力股,例如阿里(9988)、騰訊(0700)、小米(1810)、美團(3690)等的新經濟類公司,長遠有潛力。所以有長線持有價值。由於基金有30隻股票,比起單一股票,風險能減低。

更多文章:【理財個案2021】20出頭,月供基金還是月供股票?

不過,現價都唔平,大約在合理區頂至略貴,因此,這刻不能大注投資。最好的策略,就是月供,或自行分注小注慢慢收貨(例如每月買一次、或2個月買一次),總之慢慢入,不能用盡現金,原理如同不斷儲貨,這樣就能平均買入價,減少風險。然後就長線持有。

我地最重要是建立一個長期的「財富組合」,要優質,要平衡,要適合你的年齡與風險承受程度。

同一行業不能太多,同一股不能太多。要平衡,建立後長期持有,不是買賣賺差價,而是成為你財富組合一部分。

至於物業,你最好在香港買翻自住樓,香港樓市可能中短期有上落,你可以把握機會,而長遠來說,香港樓仍是供求失衡,因此樓價會向上。

至於英國樓,在資金許可的情況下,先考慮,因為這不是必然性的,你可以視作投資,視作財富分配的一部分。

你先了解下上述的分配,以及自己的投資目標,同時多增加投資知識,然後就可以進行計劃。初期唔好用盡現金,慢慢進行分配。

若然你有問題想向龔成老師發問,可在龔成的fb專頁中inbox龔成。