本帖最後由 choyki 於 24-6-29 12:03 編輯

GDP 加權法:更全面地涵蓋一個國家內所有公司(不論是否上市)的總市值,並傾向配置更多在一些經濟規模龐大,但資本市場相對未成熟的國家,例如中國和印度。

市值加權法(market-weighted approach):更偏向於發達的資本市場,未能涵蓋未上市的企業(投資者無法投資未上市的企業),意味着配置更多在成熟市場(如美國),而相對不太成熟的新興市場則往往被低配。

MSCI 世界指數的配置目前被美國股市主導,其在指數中的權重超過六成,創歷史新高,這局面與日本在 90 年代主導全球市場的情況頗為相似。

當其時日本市場達到高峰之際,它在 MSCI 世界指數中的權重高達 44%。然而,自從當地股市泡沫破裂後,日本在指數中的權重急劇下降至約 10%。

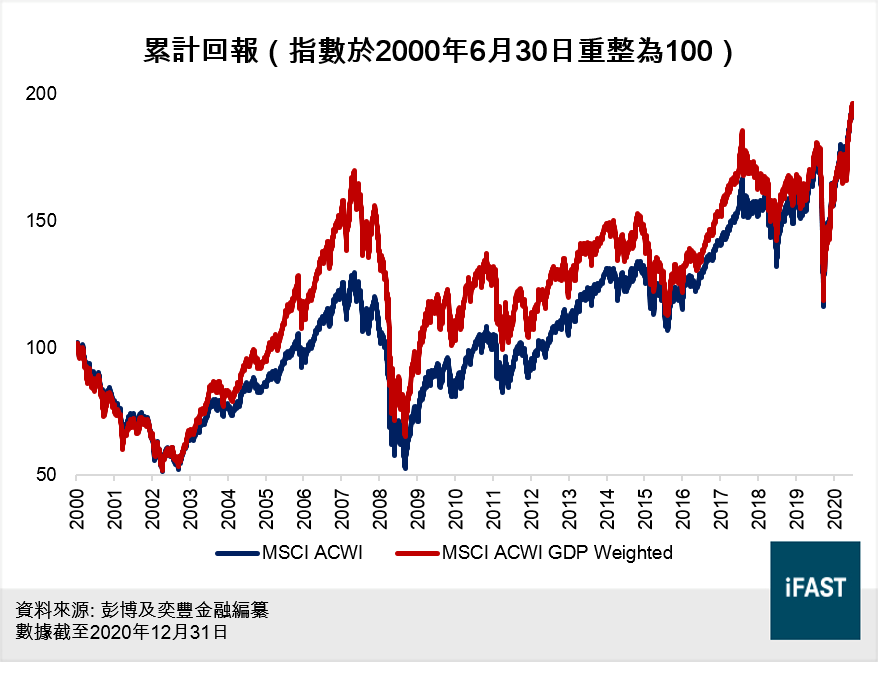

從 2000 年至 2020 年期間,GDP 加權的 MSCI 世界指數在大部分時間都跑贏市值加權指數。

以往 GDP 加權法配置的表現優於市值加權法

現時

1. 中國的長期前景不再樂觀

2. 美國擁有最優質的企業

3. 健全的資本市場意味着美國將持續創新

每間企業的總部的所在地並不等同於其收入來源。如今,大多數美國大企業均為跨國公司,可從美國以外的市場獲取收入。

奕豐研究部

2024-06-28

https://www.fsmone.com.hk/article/article-details/296960

FSMOne 將於未來數週逐步調整旗下管理的投資組合,即會清零中國股票、拉丁美洲股票,減持亞洲股票、歐洲股票,增持美股、日股、數碼科技股。

我做月供股票系統。 講笑。 不是。

我做證券,認識做月供股票系統的人。 也是講笑。 不是。

我是證券公司的客戶,證券公司不是我的客戶。

發表於

發表於